銀行人員透露:從9月開始,手里有定期存款的人,做好4個準備

根據台灣統計數據,台灣民眾的存款餘額持續增加,在2025年1月已接近新台幣60兆元大關。 根據行政院主計總處2024年的預測,雖然高通膨使許多人縮減開支並增加儲蓄,但台灣的超額儲蓄率預計將創新高,顯示有許多閒置資金可用于儲蓄。

正面影響:

充足的儲蓄能力是件好事,代表民眾有足夠的財力可以應對生活開銷。

負面影響:

專家指出,過高的儲蓄率若未能有效運用,可能導致房地產市場飆漲、股市出現泡沫,並對總體經濟產生負面影響。

越來越多的年輕人也加入了「存錢大軍」。我有個90后的朋友小王,以前總愛把錢投在各種理財產品上,現在卻老老實實地把錢存在銀行。問他為什麼,他說:「現在這形勢,誰敢亂投資啊?還是放在銀行最安心。

確實,現在投資市場就像坐過山車一樣刺激。股市動不動就暴跌,基金收益時好時壞,銀行理財產品也不像以前那麼靠譜。我鄰居李阿姨去年買的理財產品,到現在本金還虧著15%,氣得她天天念叨「再也不碰這些玩意兒了」。相比之下,銀行存款雖然利息不高,但至少本金安全,還能有點固定收益,難怪大家都趨之若鶩。

不過,存錢這事也不是那麼簡單。

最近和一位在銀行工作多年的老同學聊天,他告訴我一個內幕消息:從9月份開始,手里有定期存款的朋友們可得注意了,要做好四個方面的準備。他說這話時神神秘秘的,讓我也不由得重視起來。

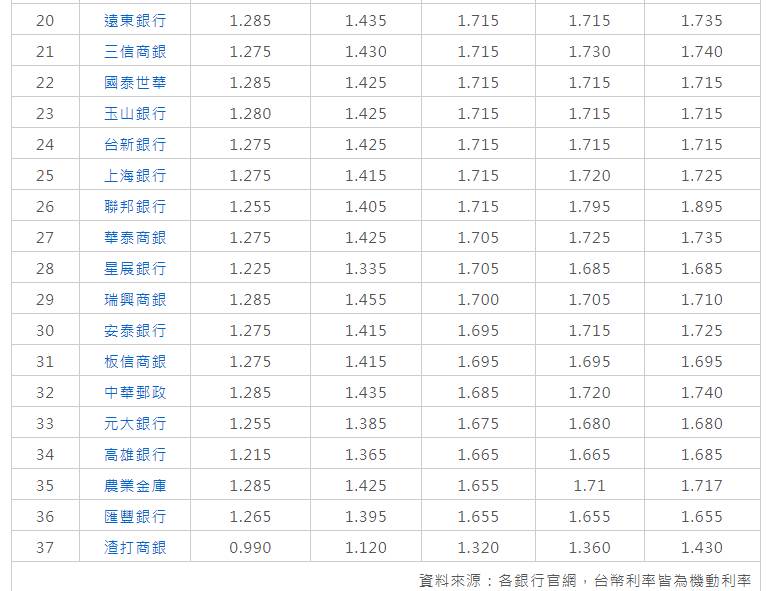

01 關注存款利率變化

提醒大家,當定存金額過高,達到「大額定存」門檻時,牌告利率會大幅降低。

一般銀行對大額存款都會調降利率,且各銀行設定的門檻也不同,有300萬、500萬,也有設1000萬的,如果有大額定存的專案活動,才有機會獲得稍微高一點的利率。

02 手里要準備一些流動資金

我發現身邊很多朋友都喜歡把錢一股腦兒存三年以上的定期,覺得這樣利息高。

但您想過沒有,萬一家里突然要用錢怎麼辦?比如說老人突然生病需要10萬塊錢醫藥費,這時候要是把錢都存了長期定期,那就只能提前取出來。可提前取的話,利息可就全按活期算了,那損失可就大了去了。

我有個親戚就吃過這個虧。去年他把100萬都存了五年定期,結果今年孩子突然要出國留學,不得不提前取出來。本來按定期利率能拿不少利息,結果最后只拿到一點點活期利息,腸子都悔青了。所以啊,我現在都跟身邊的朋友說,家里一定要留個10萬左右的活錢應急,剩下的錢可以存個一兩年定期。

這樣既不會錯過定期存款的好利息,遇到急事也不至于手忙腳亂。